Artigos

|

Planejamento operacional / orçamento empresarial

Para abordar o tema a que nos propomos desenvolver, de forma sintética e objetiva, tomamos como ponto de partida que “Planejar” significa “Organizar, Construir” em itens distintos, tendo cada parte uma função específica. Para abordar o tema a que nos propomos desenvolver, de forma sintética e objetiva, tomamos como ponto de partida que “Planejar” significa “Organizar, Construir” em itens distintos, tendo cada parte uma função específica.

Todo orçamento empresarial tem, pelo menos,

três finalidades básicas:

a) estabelecimento de metas e objetivos;

b) planejamento econômico e financeiro;

c) instrumento de controle da gestão empresarial.

Como instrumento de controle gestorial, o “Orçamento” (anual ou plurianual) é indispensável na avaliação do desempenho dos diversos departamentos da empresa, apontando os desvios das metas estabelecidas, chamando a atenção da direção, no sentido de detectar as causas desses desvios e saná-las (na medida do possível) ou, se preciso, retificar os objetivos pré-fixados, ajustando-os à nova conjuntura.

Como ferramenta de planejamento é através do orçamento que a alta administração pode vislumbrar sobre o futuro da empresa; possibilita-se, portanto, que se projete uma “radiografia” um ano à frente (Orçamento Anual - Budget) ou para vários anos no futuro (Plurianual).

Finalmente, ao estabelecer metas e objetivos, o “Orçamento Empresarial” é o instrumento catalisador dos esforços de todos os elementos, reunindo e coordenando esses esforços, direcionando-os a um sentido único: o da realização dos fins pretendidos.

De nada adianta, se apenas uma parte do grupo estiver conscientizada das metas a serem cumpridas e lute no sentido de alcançá-las, se a outra parte mantiver-se “divorciada” do processo global, determinada a alcançar objetivos incompatíveis. Por vezes, até mesmo o esforço no sentido de superar os valores pré-estabelecidos, se muito acima das metas, terá resultado danoso, embora a intenção tenha sido a melhor possível.

Por exemplo, é inútil a área comercial vender quantidades muito acima da capacidade produtiva de sua planta industrial. Certamente, a empresa não honrará com os prazos de entrega, o que, até mesmo, poderá comprometer a qualidade do produto. E em decorrência disto, desgastará a sua imagem, a custo conquistada. Do mesmo modo a superação, quando exacerbada, dos números contidos no Plano de Produção, poderá acarretar em inchamento dos estoques, trazendo indesejável aumento dos custos financeiros. Deste modo, é necessário que cada divisão da empresa evidencie esforços no sentido de atingir as respectivas metas, tentando superá-las, com margem relativamente pequena, para ganhar folga e segurança.

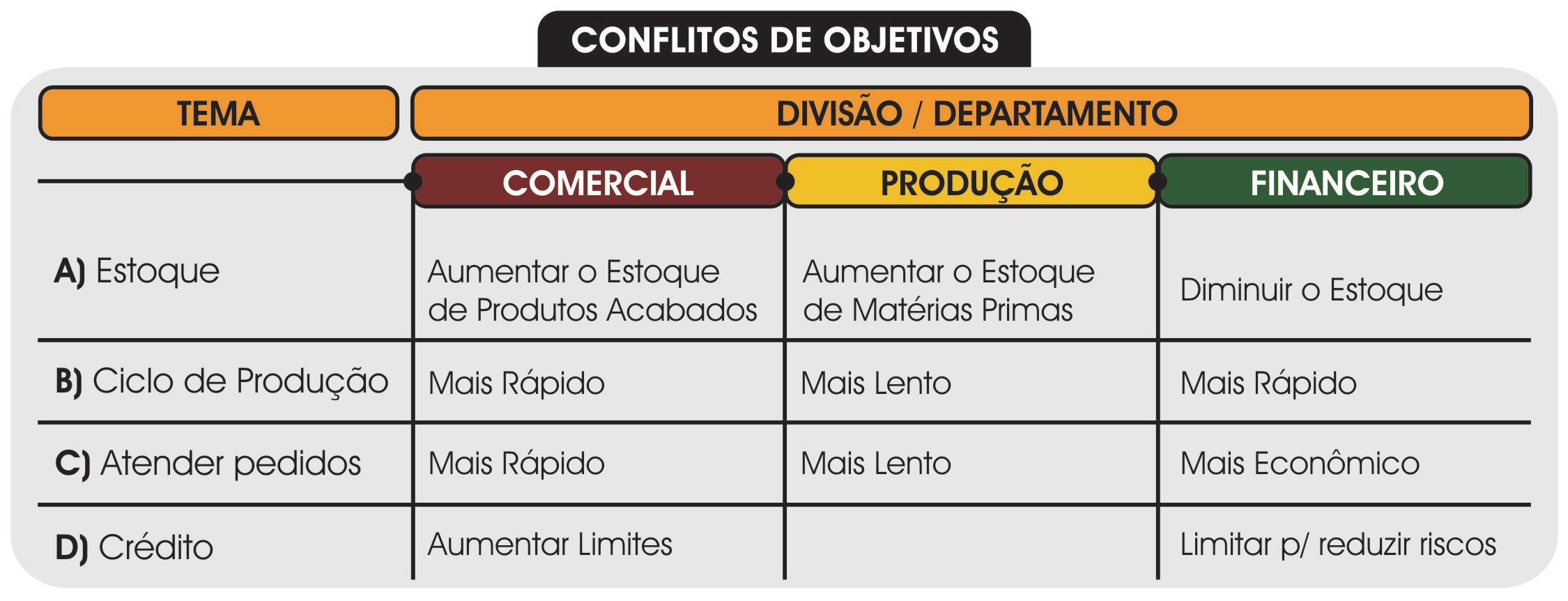

Conflito de interesses

Embora cada setor da empresa esteja engajado no mais alto propósito, buscando até mesmo superar as metas prefixadas pelo “Plano orçamentário”, sua ação, se não se situar dentro dos parâmetrosestabelecidos pelo “Orçamento”, poderá trazer consequências nefastas à empresa.

|

|

O quadro acima não pretende esgotar todas as áreas de atrito, mas, no sentido macro, é aproximadamente assim que ocorrem os principais conflitos das atividades cobertas pelo Orçamento Empresarial

Vantagens do orçamento

Dentre as diversas vantagens da elaboração do “Planejamento Orçamentário”, destacamos:

• Exige fixação antecipada das políticas básicas;

• Põe em sintonia todas as pessoas envolvidas nas atividades da empresa (da copeira ao presidente), na busca de atingir os objetivos pré-estabelecidos;

• Obriga a administração a expressar, em números, o que se deve fazer para alcançar metas;

• Força a administração a acompanhar as tendências, a política econômica e reflexos em suas atividades internas;

• Cria o saudável hábito de fazer auto análise de gestão e possibilita eventuais correções de rumo.

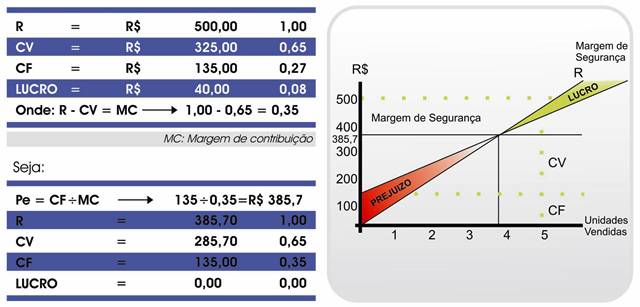

A questão do ponto de equilíbrio

A definição acadêmica do “Ponto de Equilíbrio” (Pe) é que ele resulta do encontro (ou intersecção) da curva das Receitas (R) com a curva dos Custos Fixos (CF) + Custos Variáveis (CV). Logo, toda a área que estiver abaixo do Pe será ocupada pela perigosa região de “Prejuízo”. O espaço situado acima do Pe, gerará o lucro.

A título de ilustração, sem pretensões didáticas, vejamos o exemplo seguinte:

|

|

Todo empreendedor deve buscar, incessantemente, o lucro de suas atividades, pois só assim poderá manter, sustentar e impulsionar os negócios, dentro de uma economia competitiva. E, ao fixar seu parâmetro de lucro, deve considerar os seguintes fatores:

a) O volume de vendas necessário para atingir o lucro almejado;

b) O ponto de equilíbrio da empresa;

c) A capacidade de produção nominal em sua planta industrial.

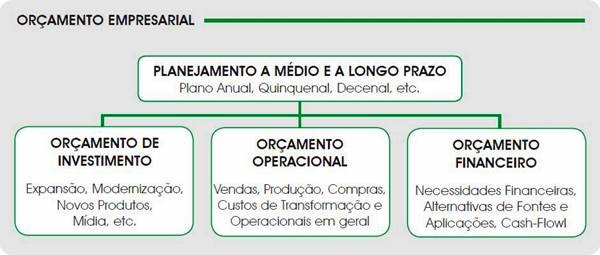

Orçamento de vendas x Orçamento de produção

Na elaboração do Orçamento Empresarial, as duas peças básicas são: Plano ou Orçamento de Vendas; e Plano ou Orçamento de Produção.

Orçamento de Vendas

A tarefa de preparar o orçamento de vendas deve levar em conta dois aspectos:

a) Influências externas;

b) Influências internas.

Influências externas: políticas governamentais projetadas no período em foco, aspectos conjunturais e estruturais da economia nacional (e regional), alterações nos hábitos da população, as migrações populacionais (alteram o perfil do consumidor de uma região, a médio e longo prazo) etc.

Influências internas: históricos de vendas, novos produtos, capacidade atual de produção, planos de expansão (ou redução) da capacidade produtiva, sazonalidade, plano de mídia etc.

Orçamento de Produção: enquanto o orçamento de vendas deve levar em conta o resultado do Volume x Preço Unitário, o Plano de Produção é estabelecido apenas em unidades físicas. Não obstante, é imprescindível uma perfeita sintonia entre os dois planos. É verdade que o Departamento Comercial, em sintonia com o setor financeiro da empresa, estabelece o Plano de Vendas tendo como meta o mix que resulte na melhor margem de lucro. É preciso, entretanto, que o Departamento Industrial sempre enfatize a necessidade de utilizar as linhas de produção instaladas, embora alguns produtos sejam menos lucrativos. A ociosidade dessas linhas poderá fazer com que a Margem de Contribuição global da empresa caia, reduzindo o lucro final.

|

|

Janildo da Silva Oliveira

Especialista em Custos Industriais e Planejamento Operacional, tem ocupado as funções de Gerência, Assessoria, Consultoria e Controladoria em empresas de grande, médio e pequeno porte.

CRE 137.747.14.699/CRC

jan.ycaro@hotmail.com |

Edições on-line

Edições on-line

Edição 102

Edição 102